40대가 되면 돈을 모으는 방식도 조금 달라져야 합니다. 20대나 30대에는 월급이 들어오면 생활비를 쓰고, 남는 돈을 저축하는 방식으로도 어느 정도 버틸 수 있습니다. 하지만 40대부터는 예상하지 못한 지출이 훨씬 자주 생깁니다. 병원비, 자동차 수리비, 부모님 관련 비용, 자녀 교육비, 경조사비처럼 갑자기 돈이 필요한 순간이 늘어나기 때문입니다.

이때 비상금 통장이 따로 없으면 결국 적금이나 투자금을 깨게 됩니다. 처음에는 적은 금액처럼 보여도 이런 일이 반복되면 장기적인 노후 준비가 흔들릴 수 있습니다. 그래서 40대부터는 생활비 통장과 비상금 통장을 반드시 분리해 두는 것이 좋습니다.

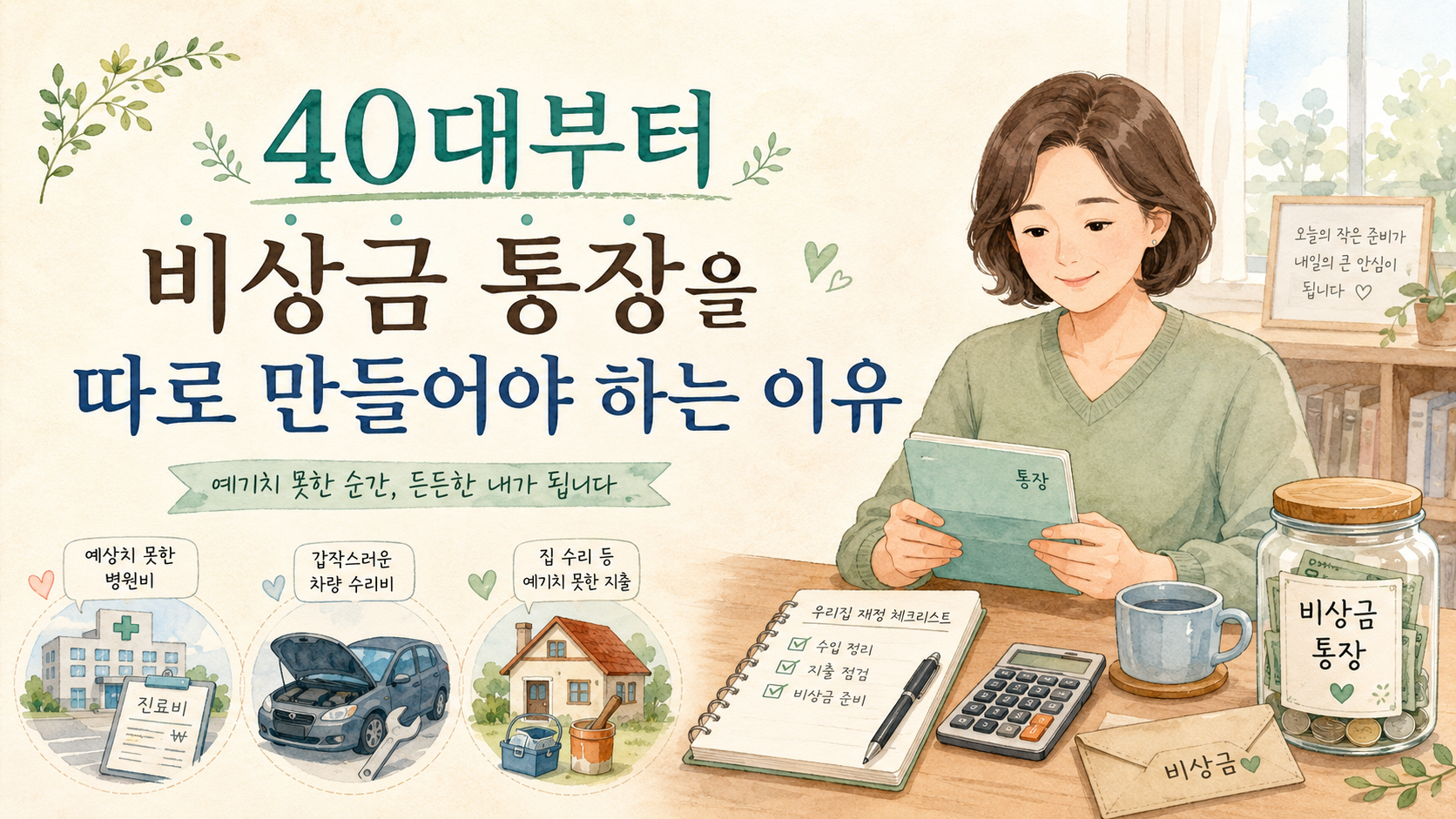

1. 갑작스러운 지출이 많아지는 시기

40대는 경제적으로 가장 바쁜 시기입니다. 매달 고정적으로 나가는 돈도 많은데, 예상하지 못한 지출까지 함께 생기기 쉽습니다. 특히 자동차 보험료, 건강검진 비용, 병원비, 집 수리비처럼 한 번에 큰돈이 나가는 일이 종종 있습니다.

문제는 이런 비용이 미리 알려주고 찾아오지 않는다는 점입니다. 갑자기 치과 치료를 받아야 하거나, 세탁기나 냉장고가 고장 나거나, 부모님 병원비를 보태야 하는 상황이 생길 수 있습니다. 이럴 때 비상금 통장이 없다면 신용카드를 쓰거나 적금을 해지하게 됩니다.

신용카드는 당장은 편하지만 다음 달 생활비를 압박합니다. 적금 해지는 그동안 쌓아온 저축 흐름을 끊어버립니다. 결국 예상하지 못한 지출 하나가 한 달 생활비뿐 아니라 전체 자산 계획까지 흔들 수 있습니다.

2. 생활비와 비상금은 목적이 다르다

많은 사람들이 비상금을 생활비 통장 안에 함께 넣어둡니다. 하지만 이렇게 관리하면 돈의 용도가 흐려집니다. 통장에 잔액이 남아 있으면 ‘아직 여유가 있구나’라고 생각하게 되고, 결국 생활비로 조금씩 쓰게 됩니다.

비상금은 평소에 쓰는 돈이 아닙니다. 갑자기 필요한 상황을 대비하기 위해 따로 묶어두는 돈입니다. 그래서 생활비 통장과 분리해 두는 것이 중요합니다.

예를 들어 매달 사용하는 생활비 통장에는 식비, 교통비, 공과금, 카드값처럼 실제로 나가는 돈만 넣어두고, 비상금 통장은 별도로 만들어 두는 방식입니다. 이렇게 해두면 통장 잔액을 볼 때도 훨씬 명확해집니다. 생활비가 얼마나 남았는지, 비상금이 얼마나 준비되어 있는지 한눈에 구분할 수 있습니다.

3. 투자금을 지키기 위해 필요하다

40대부터는 노후 준비를 위해 연금저축, ISA, ETF, 예금, 적금 등 다양한 방식으로 돈을 모으는 경우가 많습니다. 그런데 비상금이 없으면 갑작스러운 지출이 생길 때 가장 먼저 투자금에 손을 대게 됩니다.

문제는 투자는 시간이 필요하다는 점입니다. 특히 장기 투자는 중간에 깨지 않고 꾸준히 유지하는 것이 중요합니다. 그런데 갑자기 돈이 필요하다는 이유로 투자금을 매도하면, 손실 구간에서 팔게 될 수도 있고 계획했던 기간을 채우지 못할 수도 있습니다.

비상금 통장은 단순히 여윳돈을 모아두는 통장이 아닙니다. 장기 저축과 투자를 보호하는 안전장치입니다. 비상금이 있으면 갑작스러운 일이 생겨도 투자금은 그대로 두고, 필요한 돈만 비상금에서 꺼내 쓸 수 있습니다.

4. 어느 정도 금액이 적당할까

비상금은 무조건 많이 모아야 하는 돈은 아닙니다. 너무 많은 돈을 비상금 통장에 넣어두면 오히려 투자나 저축에 활용할 수 있는 돈이 줄어듭니다. 중요한 것은 내 생활 규모에 맞는 적정 금액을 정하는 것입니다.

일반적으로는 최소 3개월치 생활비를 기준으로 잡는 것이 좋습니다. 매달 생활비가 200만 원이라면 600만 원 정도를 1차 목표로 잡을 수 있습니다. 조금 더 안정적으로 준비하고 싶다면 6개월치 생활비까지 생각해 볼 수 있습니다.

처음부터 큰 금액을 만들려고 하면 부담이 됩니다. 그래서 매달 10만 원, 20만 원씩 자동이체로 따로 모으는 방식이 좋습니다. 중요한 것은 금액보다 습관입니다. 매달 일정한 금액을 비상금 통장에 넣어두면 어느 순간 마음의 여유가 생깁니다.

5. 비상금 통장은 쉽게 쓰기 어렵게 만들어야 한다

비상금 통장은 너무 쉽게 꺼내 쓸 수 있으면 의미가 약해집니다. 그래서 평소 사용하는 체크카드나 간편 결제와 연결하지 않는 것이 좋습니다. 생활비 통장과 같은 은행에 두더라도 카드 연결은 하지 않고, 필요할 때만 이체해서 쓰는 방식이 더 안전합니다.

또한 비상금 통장은 투자 상품보다는 안정적인 입출금 통장이나 파킹통장처럼 바로 사용할 수 있는 형태가 좋습니다. 비상금은 수익률을 높이기 위한 돈이 아니라, 급할 때 바로 꺼내 쓰기 위한 돈이기 때문입니다.

수익을 조금 더 얻고 싶다는 이유로 비상금을 주식이나 펀드에 넣어두면 정작 필요할 때 손실이 나 있을 수 있습니다. 비상금의 목적은 불리는 것이 아니라 지키는 것입니다.

6. 실제로 느낀 비상금 통장의 필요성

저도 예전에는 통장을 따로 나누는 것이 번거롭다고 생각했습니다. 월급이 들어오면 카드값, 생활비, 저축을 한 통장에서 관리했고 남는 돈이 있으면 그게 비상금이라고 생각했습니다. 그런데 막상 예상하지 못한 지출이 생기면 그 돈은 이미 생활비로 조금씩 빠져나간 뒤였습니다.

특히 자동차 수리비나 병원비처럼 갑자기 몇십만 원이 필요한 일이 생겼을 때, 따로 모아둔 돈이 없으면 카드로 해결하게 되었습니다. 그달은 괜찮아 보여도 다음 달 카드값이 늘어나면서 생활비가 다시 부족해졌습니다. 결국 비상금이 없다는 것은 한 달의 문제가 아니라 몇 달 동안 돈 흐름을 흔드는 일이었습니다.

비상금 통장을 따로 만든 뒤에는 마음이 훨씬 편해졌습니다. 큰돈이 모인 것은 아니었지만, 갑자기 필요한 돈을 꺼낼 곳이 있다는 것만으로도 불안감이 줄었습니다. 무엇보다 적금이나 투자금을 중간에 깨지 않아도 된다는 점이 가장 좋았습니다.

7. 비상금이 없으면 노후 준비도 흔들린다

40대부터는 단순히 현재 생활비만 생각해서는 안 됩니다. 앞으로 은퇴 이후의 생활비도 함께 준비해야 합니다. 그런데 매번 예상하지 못한 지출 때문에 저축을 멈추거나 투자를 깨면 노후 준비 속도는 계속 늦어집니다.

비상금 통장은 노후 준비와 별개가 아닙니다. 오히려 노후 준비를 꾸준히 이어가기 위한 기본 장치입니다. 생활비, 비상금, 노후자금을 각각 다른 목적의 돈으로 나누어야 돈 관리가 안정됩니다.

돈을 많이 버는 것도 중요하지만, 갑자기 나가는 돈 때문에 전체 계획이 무너지지 않도록 막는 것도 중요합니다. 40대부터는 이런 방어적인 돈 관리가 꼭 필요합니다.

마무리

비상금 통장은 단순히 여윳돈을 넣어두는 통장이 아닙니다. 갑작스러운 지출에서 생활비를 지키고, 적금과 투자금을 보호하며, 노후 준비를 이어가게 해주는 안전장치입니다.

특히 40대는 예상하지 못한 지출이 많아지는 시기이기 때문에 비상금 통장을 따로 만들어두는 것이 좋습니다. 처음부터 큰돈을 모으려고 하기보다 매달 일정 금액을 꾸준히 따로 빼두는 것부터 시작하면 됩니다.

생활비 통장과 비상금 통장을 분리하는 작은 습관이 앞으로의 돈 걱정을 줄여줄 수 있습니다. 결국 안정적인 노후 준비는 큰 투자보다 이런 기본적인 돈 관리에서 시작됩니다.